它是全球最成功的药物之一,曾连续10年全球销量第一,这一纪录至今无药打破。

它甚至被作为世界制药业“黄金时代”的绝对标志——当提及“立普妥时代”,那意味着巨额投资,数倍的巨额回报,科学坐标上“重磅炸弹式”的大发现,名利双收。

立普妥(Lipitor,化学名阿托伐他汀),全球最大制药公司美国辉瑞(Phizer)旗下头号药物,作用于降血脂,迄今上市22年,销售超过1600亿美元。

但随着2011专利到期,立普妥逐步遭遇“专利悬崖”,2016年销售触底只有17.58亿美元,只有顶峰时期销售额的14%。在中国,立普妥曾经占据60%以上市场份额,但4+7带量采购后,它的地位已经被嘉林药业“阿乐”取代。

从曾经的辉煌到走下神坛,立普妥经历了怎样的历程?今天我们再来回顾当年立普妥的成功,深感它得益于天时、地利、人和,今天没有复制的可能。

立普妥创造了“神话”

立普妥,1997年获FDA批准上市,用于治疗高胆固醇血症和混合型高脂血症,以及冠心病和脑中风的防治。

自上市以来,立普妥取得的商业成就令业界为之惊叹。截至2018年,立普妥累计为辉瑞带来了1644.3亿美元的收入,是目前有史以来最畅销的药物。虽然在2014年,修美乐打破了立普妥创造的单年最高销售纪录,但立普妥依然是目前全球唯一一个连续十年全球销售第一的药品,成为全球药品销售神话。

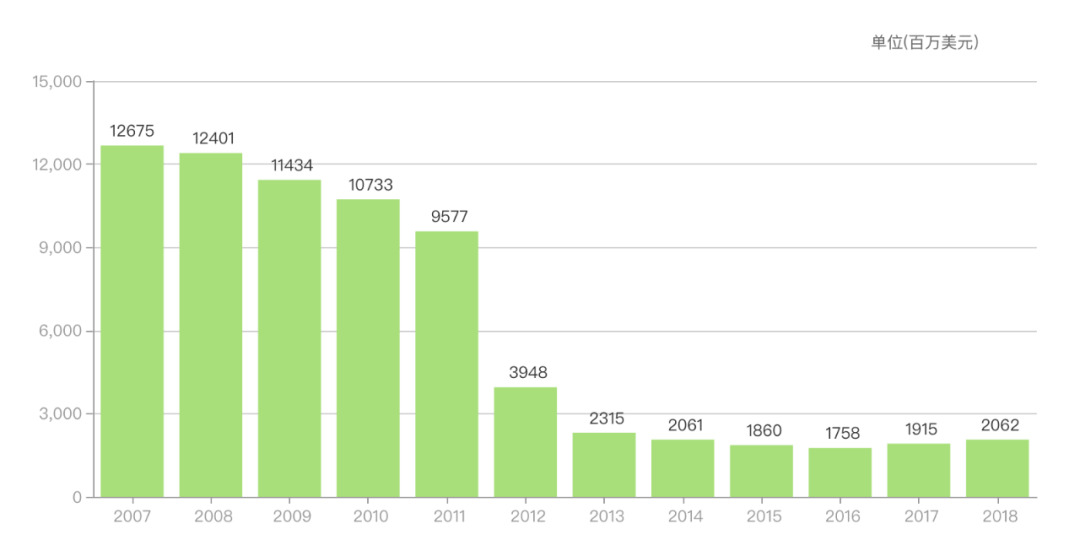

立普妥在2006年达到128.86亿美元的销售峰值,于2011年后进入“专利悬崖”。

立普妥2007-2018年销售额(亿美元)

数据来源:医药魔方

立普妥如何做到的?

立普妥在他汀市场是第五位进入的,比第一个他汀药物上市整整晚了10年,当年在这个市场里已经有三位年销售超过$1B 的重磅产品。Merck的Zocor舒降之,BMS的普拉固和诺华的来适可,他汀类市场已经很拥挤了。对于一个后来者来说,要转换医生的处方是非常不容易的。

但是,立普妥创造了很多奇迹,成为历史上买得最好的处方药,成为第一个年销售额过$10B的药物。它是怎么做到的呢?

Pfizer的市场营销非常的强大,天时地利人和造就了立普妥的成功。强劲的市场策略,合适的上市时机,Pfizer强大的财务背景,再加上好运气,甚至还有Merck的失策,都促使立普妥成为这些年来的药品中的老大。

先来看看合适的上市时机

作为第一个上市降脂药物的公司,Merck面临双重压力,教育公众高血脂的危害性,说服医生他汀可以延长患者的生命,医生对于药物的安全性以及它能否改变总体死亡率还是抱有顾虑。Zocor的4S研究(在4444名患者中展开,5年的长期用药,发现患者血脂平均下降35%,患者的心血管疾病风险下降了42%)证实他汀可以降低高胆固醇患者的心血管疾病发生率,之后Merck开始了一些公众的教育,开始把高血脂和心血管事件相关联,公众开始知道HDL, LDL。医生开始处方他汀药物,但是对于他汀药物长期服用安全性还有很多质疑。这个4S研究使 Zocor成为销售额超$1B的药品。同样,对于在这个时期即将上市的立普妥,无疑是一个非常好的时机。

1996年,立普妥和Merck的Zocor,Novartis的Lescol,以及BMS的Pravachol头对头的临床报告也让Pfizer兴奋不已,立普妥在降脂的程度上远远超过这些竞争对手,1997年FDA批准立普妥上市的时候,甚至允许在说明书中引用这张漂亮的曲线,这也成为销售人员与医生拜访时的最大卖点。

再来看Pfizer强大的市场营销手段

为了更闪电般的占有市场,Pfizer在上市时还做了一个市场调研(小组访谈),发现竞争对手疏忽了一个他汀药物的卖点,医生推荐处方的都是高剂量他汀,一般都在20-40mg 之间,这个发现使Pfizer向FDA申请立普妥低起始剂量(立普妥在上市前的临床已经发现10mg 的降脂疗效),于是FDA批准了立普妥10-80mg的剂量范围。这非常聪明,医生看到立普妥最高剂量可以用到80mg,那么10mg无疑是安全的。这解决了医生一直以来对他汀安全性的顾虑。

Pfizer的市场部还要进一步摇动Merck的Zocor,他们使用了定价策略,通过市场分析,以及对医生和医疗机构的调研,立普妥的价格比Zocor低了近一半。

立普妥上市后,除了说自己比竞争对手降脂效果更好,价格更亲民,同时也开展了消费者的教育。(幸运的是立普妥1997年上市,正好是USA第一次同意可以针对消费者做药品广告,立普妥上市时机真是合适啊。)

Pfizer对消费者的广告,简单有效,就两个简单的信息:看上去很健康的你可能有着危险的高胆固醇;知道你自己的数字,血中超过160mg/分升的胆固醇是危险的,最好能低于100mg。上市后第二年就获得了18%的市场份额,仅次于Merck的Zocor,而这时候的Merck完全失去了最好的反击机会,太关注与自己的4S研究的宣传,而忽略了应对性的策略。所以Merck的失策也间接造就了立普妥的成功。(当然, Pfizer的宣传有时会被认为太过激进, 2003年美国FDA要求他停止杂志广告,因为其宣传Lipitor的副作用比其他他汀小。)

同时Pfizer加强对一线医药代表的培训,产品疾病知识,Role play。2002年通过第三方公司对医生的调研显示, Pfizer的销售代表是最有效率的。立普妥的销售团队通过样品,通过大量重复的拜访覆盖心血管医生和家庭医生,并且抓住Lipitor小剂量等同于竞品高剂量的疗效,来让医生解除对安全性的顾虑。

2003年AZ的Crestor上市了,立普妥的marketer认为这不应该是两个产品之间的战争,他汀市场还处于婴孩期,还有很多高胆固醇的患者没有接受治疗,在这样一个市场里,立普妥的市场部选择了继续推动市场增长,而不是防御这个领域的竞争对手。

为进一步开拓这个市场,Pfizer在临床研究上的投入可以说是不遗余力,上市后的临床就有400多个,覆盖80000多位患者,花费近$1B。这些研究除了显示立普妥优于竞品之外,还显示立普妥可以帮助到有心血管疾病,糖尿病,中风风险的患者,减少心血管事件和中风的发生,减少血小板在血管内的堆积。同时,因为新的研究证实胆固醇水平和中风有直接关系,一些健康组织在一些指南上也不断的降低胆固醇标准值,使更多的患者接受他汀药物的治疗。立普妥是最直接的受益者。

上市第三年立普妥成为他汀药物中销售第一的品牌,上市后第5年,就达到$7.4B 的销售,在他汀市场占有率42%(Zocor这时是32%)。在2002年,成为全球处方药销售第一的品牌。到其专利到期,这14多年中,总销售超过$125B,占了Pfizer所有药物销售的20%。高峰时超过$13B年销售额,即便在 Zocor、Pravachol和Mevacor都过了专利保护,仿制品大量上市之后,立普妥仍保持强劲的销售势头。

我们再来看一下Lipitor是如何抵御仿制品的

2011年11月其专利保护到期。一般来说,在欧美市场原研药专利到期,仿制品会很快(一年内,甚至更短的时间)抢占市场份额。

Pfizer的策略是继续全面的推广,通过直接销售给患者的方式来保有立普妥的使用者。公司与DiplomatSpecialty Pharmacy合作,由后者通过邮寄方式发放药物,并记账至患者的保险公司。按照保险公司和Pfizer的合同,保险公司只需支付和仿制药相同的费用即可。

授权Waltson公司在市场上推出立普妥的仿制品。这样即在仿制品市场占得一席销售,又避免和自家的原研产品直接竞争。

但是随着越来越多的仿制品开始上市,仿制品的价格越来越低,2012年5月Pfizer静悄悄的停止了以上的健康项目,也停止了它在电视和平面上的广告投入。

即便是这样,2012年立普妥的销售还是从2010年的$10.73B掉到了$ 3.9B。2013年更是跌破了$3B。和几乎所有的原研药一样,立普妥也无法打破“专利悬崖”的魔咒。

在中国,立普妥从王者宝座跌落

立普妥1999年在中国上市,曾一直保持着良好的市场增长速度,据米内网数据显示,2016年立普妥国内公立医院终端销售额达到60.86亿元,占据69.26%的市场份额,而排在第二位的国产品牌北京嘉林药业的“阿乐”仅占据27.74%,悬殊颇大。但随着国内一致性评价和4+7的推行,情况在发生变化。

4+7集采,嘉林药业的“阿乐”以低价赢得相应地区中标。20mg*7片中标价格6.6元。

另根据中国药学会(CPA)数据显示,在11个试点城市样本医院中“阿乐”市场占有率增长显著,占有率接近68%,已超越立普妥成为阿托伐他汀市场占有率最大品牌。

今年6月份,福建公布2019年6月份药品销售前20名,曾长期稳居榜首的立普妥已出局,带量采购中标品种正是“阿乐”。

“阿乐”是立普妥在国内的首仿药,由北京嘉林药业生产,1999年获批上市。公开资料显示,嘉林药业主要从事心脑血管药物的研发、生产和销售。而“阿乐”作为嘉林药业主要产品,营业收入占总收入比例超过95%,2016年阿乐10mg、20mg片剂总体市场突破1.2亿盒,销售金额达到了39亿元人民币。

目前国内已经有4家企业的阿托伐他汀钙通过一致性评价,立普妥面临的竞争只会更加激烈。

(1)2018年5月,北京嘉林药业的“阿托伐他汀钙片”,20mg和10mg规格通过仿制药质量和疗效一致性评价。

(2)2018年7月17日,浙江乐普药业的“阿托伐他汀钙片”,20mg和10mg规格均通过了仿制药质量和疗效一致性评价。

(3)2019年2月,兴安药业(苏州东瑞收购)阿托伐他汀钙片(10mg)通过新4类上市申请,即视同通过一致性评价。

(4)2019年5月,齐鲁制药的阿托伐他汀钙片(10mg和20mg)通过一致性评价审查。

相关阅读

4、《我不是药神》原型印度仿制药入华建厂!医药中间体竞争加剧

关键词:立普妥 Pfizer 神药

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2025 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1

发询盘

发询盘